建筑資質代辦

一體化服務平臺

總承包資質

|

專業承包資質

|

安全許可證

|

招投標項目

|

建筑工程資質

機電工程施工總承包資質

市政工程施工總承包資質

18611092150

首頁

總承包資質

專業承包資質

安全許可證

其他資質

工商服務

資質代辦

新聞資訊

公司風采

關于我們

招投標項目

首頁

>>當前位置:

首頁

>>

新聞資訊

>>

常見問題

>

眾聚小課堂:個人所得稅專項扣除是怎么的標準和規則?

2021-06-10 02:54:57

984

眾聚企服

分享到:

微信

QQ空間

微博

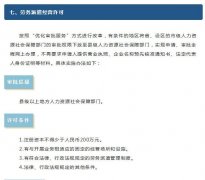

專項附加扣除的對象

(1)居民個人取得的綜合所得。

居民個人以每一納稅年度的收入額減除費用6萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額,為應納稅所得額。

(2)沒有綜合所得的個人取得的經營所得。

取得經營所得的個人,沒有綜合所得的,計算其每一納稅年度的應納稅所得額時,應當減除費用6萬元、專項扣除、專項附加扣除以及依法確定的其他扣除。

專項附加扣除的規則

(1)個人所得稅專項附加扣除額一個納稅年度扣除不完的,不能結轉以后年度扣除。

(2)居民個人取得工資、薪金所得時,可以向扣繳義務人提供專項附加扣除有關信息,由扣繳義務人扣繳稅款時減除專項附加扣除。

居民個人向扣繳義務人提供專項附加扣除信息的,扣繳義務人按月預扣預繳稅款時應當按照規定予以扣除,不得拒絕。

納稅人同時從兩處以上取得工資、薪金所得,并由扣繳義務人減除專項附加扣除的,對同一專項附加扣除項目,在一個納稅年度內只能選擇從一處取得的所得中減除。

(3)居民個人取得勞務報酬所得、稿酬所得、特許權使用費所得,應當在匯算清繳時向稅務機關提供有關信息,減除專項附加扣除。

(4)取得經營所得的個人,沒有綜合所得的,專項附加扣除在辦理匯算清繳時減除。

專項附加扣除信息的基本規定

(1)納稅人首次享受專項附加扣除,應當將專項附加扣除相關信息提交扣繳義務人或者稅務機關,扣繳義務人應當及時將相關信息報送稅務機關,納稅人對所提交信息的真實性、準確性、完整性負責。專項附加扣除信息發生變化的,納稅人應當及時向扣繳義務人或者稅務機關提供相關信息。

(2)公安、人民銀行、金融監督管理等相關部門應當協助稅務機關確認納稅人的身份、金融賬戶信息。教育、衛生、醫療保障、民政、人力資源社會保障、住房城鄉建設、公安、人民銀行、金融監督管理等相關部門應當向稅務機關提供納稅人子女教育、繼續教育、大病醫療、住房貸款利息、住房租金、贍養老人專項附加扣除信息。

Tag標簽:

猜您喜歡:

京津冀建筑資質代辦常見問題解答:眾聚企服專業解惑

辦理建筑公司資質需要哪些證件和材料

京津冀建筑資質代辦優勢:眾聚企服為什么值得選擇

建筑資質轉讓詳解:眾聚企服規范京津冀資質交易流程

建筑資質延期攻略:眾聚企服保障京津冀企業經營連續性

建筑資質升級秘籍:眾聚企服助力京津冀企業實力躍升

建筑資質增項指南:眾聚企服拓寬京津冀企業業務邊界

北京建筑資質代辦,眾聚企服全流程服務助力企業無憂拿證

北京建筑資質代辦,眾聚企服用數據說話彰顯服務實力

北京建筑資質代辦,眾聚企服破解企業資質辦理三大難題

眾聚小課堂:建筑業都包括哪些工程作業?

補休能否替代加班費?官方答案來了!(人社部給出解答)

業務推薦

總承包資質

專業承包資質

其他資質

建筑總承包二級資質可以承接哪些工程

機電工程施工總承包資質標準

建筑工程施工總承包資質標準

公路工程施工總承包資質標準

鐵路工程施工總承包資質標準

港口與航道工程施工總承包資質標準

解析什么是特種資質?辦理需要哪些條件?

辦理建筑裝修二級資質需要什么資料

電子智能化資質的承包范圍是什么

詳解建筑企業辦理資質證延期的方法和注意事項

裝修資質有哪幾類?怎么分別

土石方工程專業承包

建筑資質審批在什么地方比較嚴格

如何辦理勞務派遣資質,勞務派遣資質的辦理流程

"證照分離”后,勞務派遣經營許可證應該如何辦理?

"證照分離后”,人力資源服務許可證應該如何辦理?

眾聚小課堂:北京辦理勞務派遣資質需要哪個部門進行審批?

橋式、門式起重機(A),流動式起重機(A),門座式起重機(A)生產資質許可

新政解讀

京津冀建筑資質政策解讀:眾聚企服助您把握政策動向

2025-08-06

建筑資質新辦全攻略:眾聚企服助京津冀企業輕松入門

2025-07-16

北京市住房和城鄉建設委員會關于進一步加強建設工程企業資質審批管理工作的通知

2024-04-12

建筑資質最新政策2023年北京最新消息公布

2023-12-04

常見問題

京津冀建筑資質代辦常見問題解答:眾聚企服專業解惑

2025-08-04

辦理建筑公司資質需要哪些證件和材料

2025-08-01

京津冀建筑資質代辦優勢:眾聚企服為什么值得選擇

2025-07-31

建筑資質轉讓詳解:眾聚企服規范京津冀資質交易流程

2025-07-28

行業動態

北京建筑資質代辦選眾聚企服,以專業鑄就成功

2025-06-30

揭秘北京建筑資質代辦流程,專業公司助您輕松避坑

2025-06-09

北京建筑資質代辦公司 - 您的企業資質合規與發展的加速器

2025-06-06

北京眾聚企服恭祝大家端午安康!

2025-05-30

熱門分類

新政解讀

行業動態

常見問題

社保繳納

公司注冊

大家都在看

安全

所有客戶信息嚴格保密

一對一服務

為您量身定制最優方案

一站式

創業者以低成本、高效率辦公

綠色通道

政府授權孵化器

"

專業

為創業者定制最佳解決方案

眾聚企服一站式建筑資質服務平臺,為京津冀創業者及中小微企業提供建筑施工總承包資質、專業承包資質、安全許可證、公司注冊等資質代辦服務,專業團隊,高效服務。

網站首頁

總承包資質

專業承包資質

安全許可證

其他資質

工商服務

資質代辦

新聞資訊

公司風采

關于我們

招投標項目

資質辦理

Copyright ? 2009-2023 All Right Reserved .版權所有

ICP:京ICP備2020035375號

2021-06-10 02:54:57

2021-06-10 02:54:57

眾聚企服

眾聚企服

,流動式起重機(A),門座式起重機(A)生產資質許可")